Как и обещал, сегодня расскажу о том, как правильно открыть вклад в Тинькофф Банке, чтобы получить максимальную выгоду и не попасть на проценты (хотя после обновления тарифов от 12 апреля такое попадание становится маловероятным).

Почему Тинькофф Банк?

Прежде всего давайте разберемся почему вклад надо открывать в Тинькофф Банке, а не где-либо еще? Здесь я не могу отвечать за вас, поэтому поделюсь только собственным опытом. Мне нравится банк, сервис и обслуживание в нем, а также их дистанционная модель работы. Ставки по вкладам +/- рыночные, с одним маленьким, но очень приятным бонусом. Подробно обо всех преимуществах Тинькофф Банка я писал здесь, не вижу смысла повторяться.

Как оформить?

Если у вас уже есть дебетовая карта банка, то вклад легко открывается прямо через интернет-банк, если её нет, то надо оформить заявку на вклад на сайте или по телефону, через некоторое время к вам приедет курьер с картой и договором по вкладу.

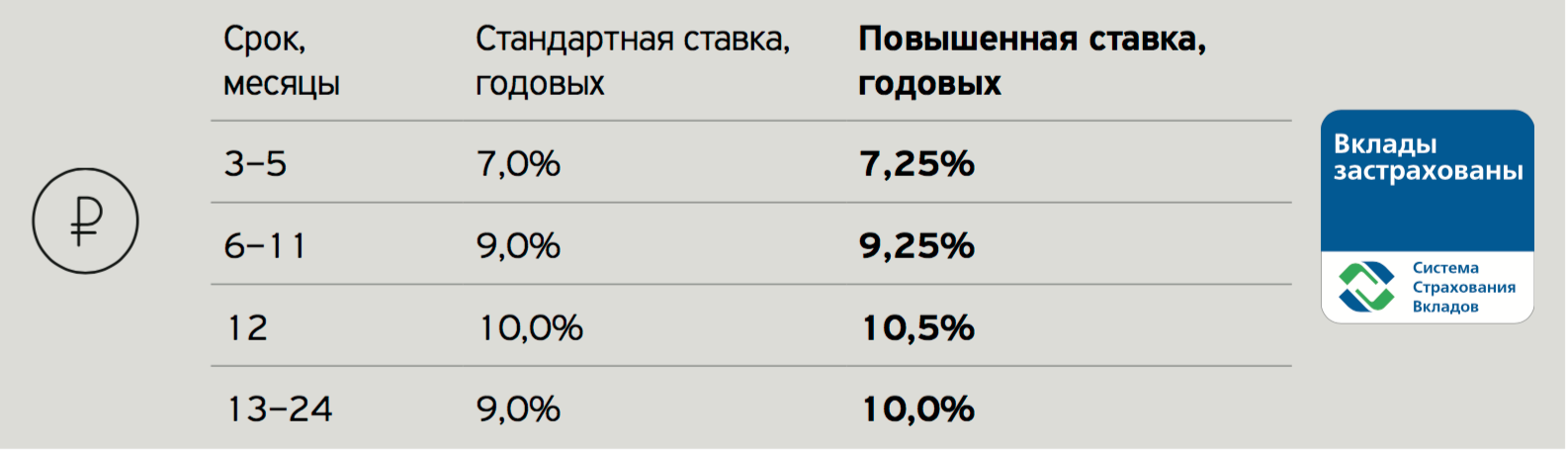

Для начала разберемся с тарифами, как видите, самый выгодный вклад у банка — на год, ставка по нему составляет 10%. Вклад пополняемый, но вы можете увеличить ставку на 0,25-1%, если согласитесь пополнять его только в течение первого месяца. Также при оформлении и в дальнейшем вы можете выбрать что делать с процентами, переводить их на карту или капитализировать (т.е. держать на вкладе).

Как правильно пополнить?

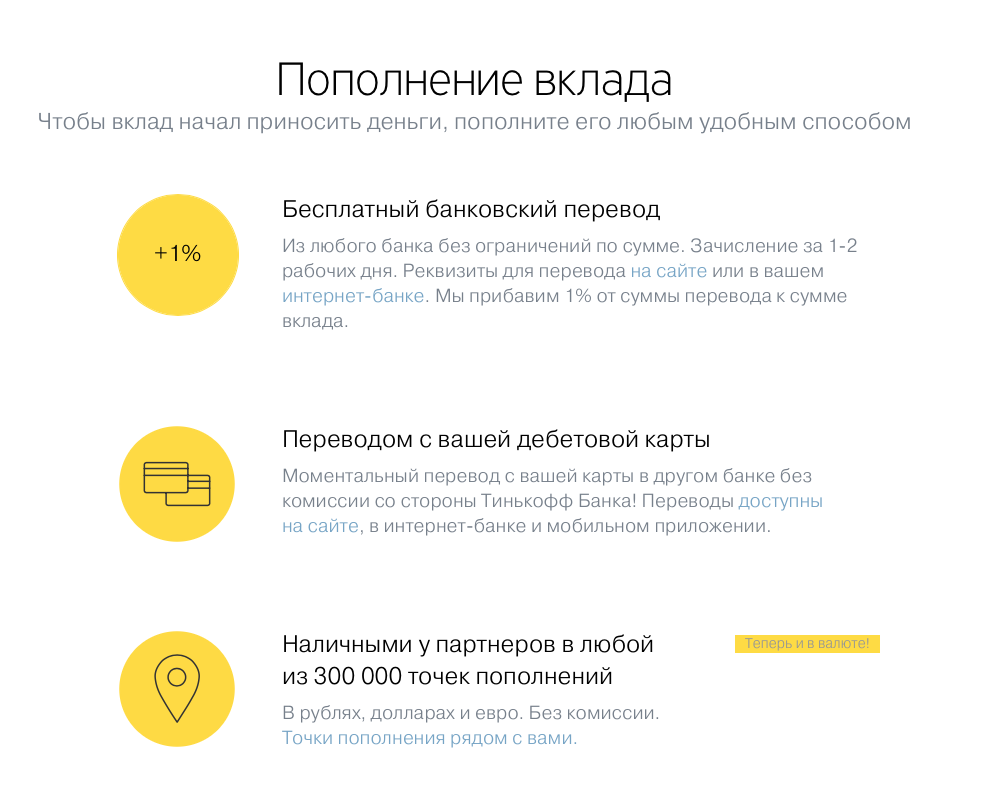

Переходим к самой важной и интересной особенности вкладов Тинькофф Банка: за пополнение вклада межбанковским переводом вам начислят 1% компенсации за пополнение. Подразумевается, что клиент при таких переводах платит комиссию, а Тинькофф её компенсирует, но ничто не мешает вам найти банк, не берущий комиссий за межбанк и пополнить вклад через него.

Наиболее оптимальным и быстрым вариантом является открытие карты Кукуруза в Евросети и подключения к ней сервиса «проценты на остаток» (именно он дает нам бесплатный межбанк). Вся процедура займет минут десять не больше. После этого пополняем Кукурузу прямо в салоне, приходим домой и делаем межбанковский перевод по реквизитам вклада. Как правило деньги приходят в течение одного-двух рабочих дней. Единственное, у Кукурузы есть дневной лимит на пополнение — 300 000 рублей. Если у вас сумма вклада от 300 000 и выше, то для межбанка рекомендую Авангард, у них фиксированная комиссия в 10 рублей. Помните, первичное пополнение вклада должно быть на сумму от 50 000 рублей! Важно также не забывать, что пополнить вклад можно не позже 30 дней до его окончания (если вы не выбрали повышение ставки), а сделать бонусное пополнение возможно только за 85 дней до окончания.

Распространенная ошибка, совершаемая новыми вкладчиками — пополнение счета карты у партнеров и дальнейшее зачисление на вклад. Люди превышали бесплатный порог пополнения карты в 300 000 рублей и влетали на 2% комиссию. Ни в коем случае так не делайте!

Если вы хотите пополнить вклад через партнеров, то это нужно делать по номеру договора вклада, а не номеру карты, это очень важно. Если вы сделаете так и превысите сумму в 300 000 рублей, то комиссии не будет, это приятное нововведение в тарифах от 12 апреля. Но имейте ввиду, вклад нельзя закрывать в течение первых 30 дней, иначе вы всё-таки попадете на эти самые 2%. Повторюсь, я рекомендую пополнять вклад исключительно межбанком, это удобно и выгодно.

Как правильно закрыть?

Когда приближается срок закрытия вклада, в интернет-банке нужно щелкнуть на него и выбрать пункт «закрытие по сроку», чтобы деньги сразу оказались у вас на счете. В противном случае банк пролонгирует вклад, что не всегда нужно.

После перечисления денег на карту ваш бесплатный лимит снятий автоматически увеличивается на сумму переведенного вклада. Вы можете либо снять эти деньги в банкомате, либо перевести на свой счет в другом банке, если воспользуетесь межбанком, то лимит автоматически уменьшится. Важно: не все банкоматы готовы поделиться с вами своими богатствами сразу. Поэтому владельцам карт MasterCard я рекомендую пользоваться банкоматами Альфа-Банка, а VISA — Абсолют Банка. С их помощью за раз можно снять до 200 000 рублей.

Несмотря на то, что годовой вклад имеет самую выгодную ставку, я не открываю его, потому что в текущей нестабильной ситуации иногда требуется резко снять деньги и перевести их в валюту. К слову, если при открытом вкладе у вас такая потребность возникнет, не стесняйтесь позвонить в банк и спросить о возможности конвертации вклада без потери процентов. Возможно, что курс будет не самым выгодным, но опыт показывает, что в срочных ситуациях разница в 1-2 рубля может быть не такой важной, как оперативная конвертация средств.

Так вот, сам я пользуюсь трехмесячными вкладами, и вот почему. Изначально я держал деньги на дебетовой карте, чтобы она была бесплатной, но после обновления тарифов от 12 апреля пересмотрел свою позицию. Для бесплатного обслуживания карты нужно либо иметь 30 000 рублей и выше на карточном счете в течение месяца, либо открыть вклад. Для начисления 8% годовых по карте теперь нужно тратить 3000 рублей в месяц, а я все покупки совершаю по кредитке, поэтому решил открыть вклад на минимальный срок и сумму, просто чтобы не платить ежемесячную комиссию 99 р./месяц. Тут мне сразу же возразят, мол зачем это нужно, если есть карты копилки с 10% годовых и возможностью снимать деньги в любой момент. Но давайте посчитаем вместе. Если вы держите на карте-копилке с 10% годовых 50 000 рублей 90 дней, то за это время у вас накопится 1232 рубля (50000*0,1/365*90). Если же положить эти деньги на трехмесячный вклад межбанком, то у нас получается 1393 рубля (50000*0,0725/365*90+500), а к ним еще стоит добавить 297 рублей, сэкономленных на обслуживании. Да, конечно у вас не будет таких гибких условий по снятию, но зато и стимул потратить деньги уменьшится. Кроме того, 1% бонус можно получать при каждом новом открытии, в итоге, помимо базовой ставки в 7.25% годовых вы получите дополнительные 4% на ваш вклад и суммарная ставка превысит 11%, которые будут в годовом вкладе. А краткосрочность вклада дает какую-никакую мобильность при распоряжении своими средствами. Есть еще т.н. «лесенки», но банк их использование не особо поощряет, так что рассказывать о них я не буду.

А если снять досрочно?

Если вы захотите сделать частичное снятие, то проценты на снятую сумму будут пересчитаны по ставке до востребования (0,1% годовых). На остальную сумму проценты продолжать начисляться по ставке вклада. Кроме того 1%-бонус за снятую досрочно часть вклада будет также списан. То есть, если вы сняли с вклада 15 000 рублей, а полная сумма была 100 000 рублей, то бонус в 150 рублей банк заберет. Также, если вы пополняли вклад через партнеров на сумму свыше 300 000 рублей и досрочно закрыли его в первые 30 дней, то будьте готовы заплатить 2% комиссию на сумму, превышающую те самые 300 000. После частичного снятия сумма вклада не должна быть меньше 50 000 рублей, имейте это ввиду.

Я не рекомендую частичное снятие, поэтому если вы знаете, что сумма может понадобиться в течение срока вклада, то лучше держите деньги на накопительном счете. Да, ставка там ниже, но вы можете делать с деньгами что хотите.

А вот была унификация..

Всё верно, как-то банк снизил ставки на ранее открытые вклады с 18 до 13%, правда это касалось только новых пополнений. От себя добавлю, что об этом предупредили сильно заранее и была возможность «допополнить» вклад по старой ставке в последний раз, ну а если вы всё же боитесь новой унификации, то кладите основную сумму вклада в первые дни после открытия, ставку на эту сумму банк не сможет изменить, это закон.

А если банк закроют?

Все вклады в Тинькофф Банке застрахованы АСВ, так что если такое вдруг случится (в чем я сомневаюсь, но чем черт не шутит?), то вы сможете получить ваш вклад вместе с процентами в одном из банков-партнеров, которые будут осуществлять такие выплаты. Но не забываем, что выплаты ограничены лимитом в 1.4 млн рублей.

Также я рекомендую на всякий случай заказывать справку о состоянии вклада на почту (не электронную, а обычную), просто на всякий случай. К слову, банк обычно присылает заказное письмо, его приходится получать в отделении Почты России, поэтому просите у них незаказное, чтобы сразу в ящик положили. Заказ документа бесплатный, письмо приходит за 7-10 дней.

Заключение

И последний универсальный совет. Не забывайте диверсифицировать свои накопления. Нельзя держать все деньги в одном банке и в одной валюте. Я рекомендую разделение на равные доли по трем валютам рубль-евро-доллар, к слову один из моих приятелей вместо евро использует йены, тоже вариант.

Если после прочтения поста вы захотели оформить вклад, то приглашаю воспользоваться моей реферальной ссылкой, в этот раз, к сожалению, без бонусов для оформляющих. А для принципиальных противников рефералов даю обычную ссылку на описание вкладов (там же есть кнопка «оформить»), там, кстати, можно посмотреть сколько вы заработаете на том или ином вкладе за ту или иную сумму.

Pingback: Десять недостатков карты Тинькофф Black — Блог Евгения Вильдяева()

Pingback: Почему я открыл мультивалютный вклад в Тинькофф Банке — Блог Евгения Вильдяева()