Всем привет! На днях узнал прискорбную новость, Байкал Банк, в котором я изначально планировал открыть свой рублевый вклад, недавно лишили лицензии, поэтому решил остановиться на менее выгодном (с точки зрения ставки), но более универсальном и удобном предложении от Тинькофф Банка, благо они совсем недавно запустили свои мультивалютные вклады. Ниже постараюсь ответить на самые популярные вопросы по этой теме.

Почему вклад, а не накопительный счёт?

Я уже давно пользуюсь накопительными счетами разных банков и заметил одну грустную закономерность: деньги, лежащие на таком счете, как правило, всё равно рано или поздно тратятся не туда, куда планировалось их отложить изначально. И это очень обидно, учитывая, что я обычно туда же скидывал всякие кэшбэки и бонусы, пришедшие ранее. При открытии вклада таких проблем не будет, вам просто станет жалко потерянных процентов и вы найдете средства в другом месте или же утянете пояса до зарплаты, что тоже неплохо.

Почему мультивалютный вклад?

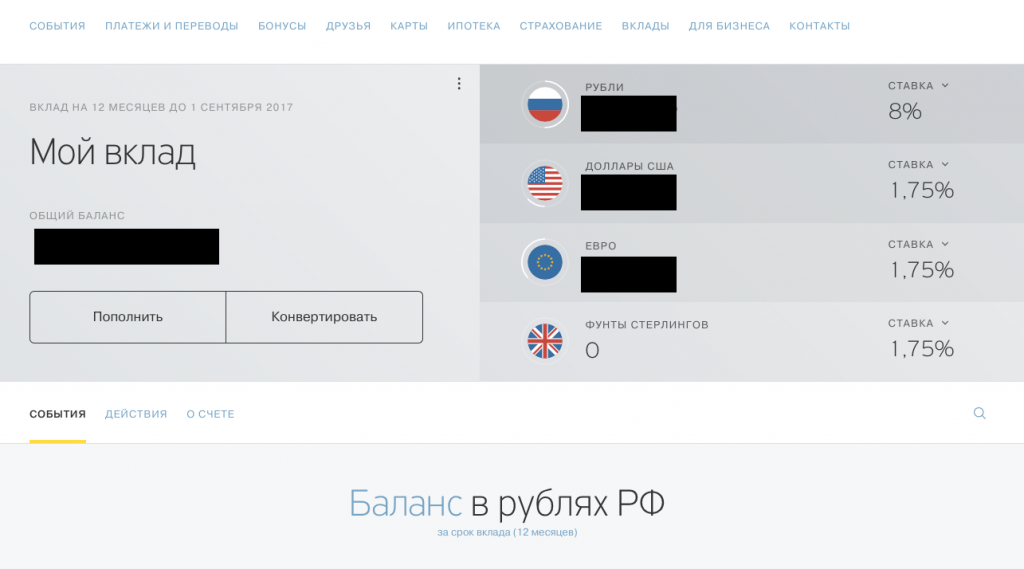

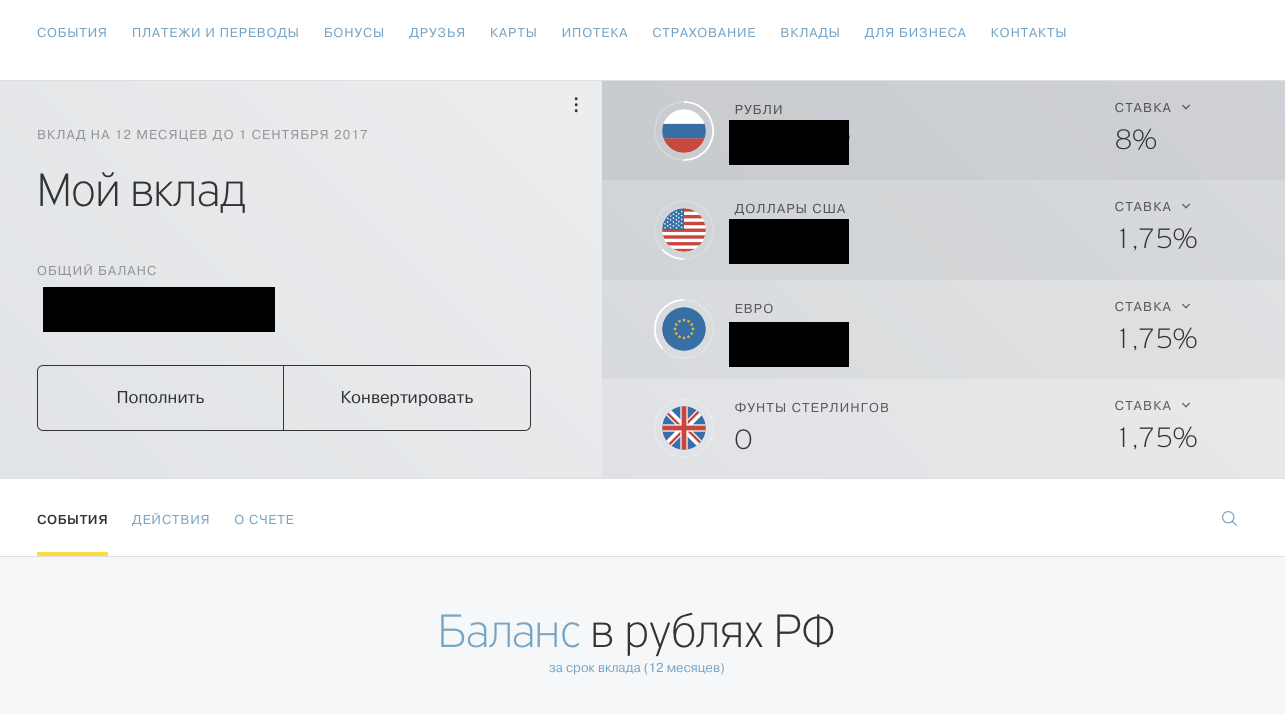

После резкого повышения курса доллара и евро, я стараюсь не держать все деньги в одной валюте, так как становится просто страшно, что твои рублевые сбережения могут за короткое время уменьшиться почти в два раза. Двух или трехвалютная корзина позволяет снизить эти риски: долларовая часть выросла, рублевая упала. Я в итоге остановился на связке рубли-доллары-евро, и на всякий случай добавил к валютам фунты, хотя вряд ли буду пополнять эту часть вклада.

Кроме того, когда вы держите деньги в валюте, даже не на вкладе, а просто на накопительном счете, у вас будет значительно меньше желания их потратить. Если курс стал ниже, будет жалко потерянной выгоды, если курс повысился, будете бояться, что потом поднимется еще выше.

И конечно же внутри такого вклада вы в любой момент можете конвертировать валюты как вам удобно.

Почему именно в Тинькофф Банке?

Те, кто читает меня в твиттере, знают, что Тинькофф мой основной банк и я им очень доволен. Я уже рассказывал о причинах своего выбора в отдельной статье, желающие могут снова прочитать её. Но удобство и клиентоориентированность это далеко не все причины, по которым я остановился на мультивалютном вкладе именно в этом банке:

- При открытии мультивалютного вклада вы получаете бесплатное обслуживание по картам всех валют, которые в него входят. Однако в течение расчетного периода (месяц) на счету должна лежать минимальная сумма вклада (50 000 рублей или 1000 долларов/евро/фунтов). В этом случае карты будут бесплатными.

- Тинькофф Банк недавно изменил свою модель обмена валюты, теперь во время торгов курсы банка максимально приближены к биржевым. Это важно, учитывая большие спреды многих крупных банков.

- Если вы пополняете вклад межбанковским переводом, то на сумму этого перевода начисляют дополнительно 0.5 или 1% от его суммы (в течение месяца после открытия — 1%, затем 0.5% кроме последних трех месяцев вклада). Почему это вдруг стало важным? Дело в том, что пополнить валютные вклады межбанком бесплатно было практически невозможно. Теперь же мы вносим пополнение на рублевую часть вклада, а потом конвертируем её по почти биржевому курсу в нужную вам валюту. Учитывая, что ставки по валюте у банка составляют 1.75%, это позволяет увеличить доходность вклада в полтора раза. О том, как правильно открыть и пополнить вклад я рассказывал в этой статье.

- Удобная инфографика сразу отображает сколько денег в рублевом эквиваленте у вас на вкладе, а также суммы по всем валютам.

Как получить деньги?

После окончания вклада (не забудьте за неделю до окончания выбрать «закрытие по сроку» иначе вклад автоматически пролонгируется по ставкам на день закрытия!) деньги переводятся на ваши валютные карты. Раньше снятие больших сумм было настоящей проблемой в сторонних банкоматах, но теперь это легко делается в пунктах выдачи наличных (то бишь кассах) БинБанка и Зенит. Имейте ввиду, что лимит снятий ограничен доступными объёмами валюты в конкретных кассах. Кстати, большие рублевые вклады также можно теперь снимать через кассых этих банков (или в банкоматах Альфа-Банка, где лимит по картам MasterCard — до 200 000 рублей за одно снятие).

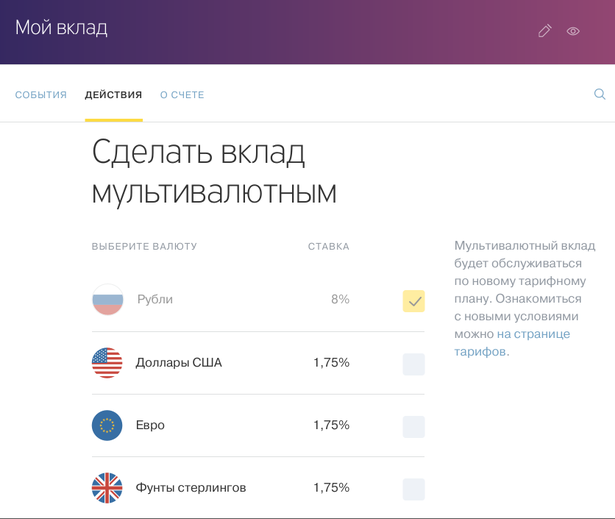

Как сделать вклад мультивалютным?

Если у вас уже есть вклад в Тинькофф Банке, то вы можете легко сделать его мультивалютным через кнопку «действия», затем выбираете «сделать вклад мультивалютным». В интерфейсе интернет-банка показывается, что мультивалютный вклад будет обслуживаться по новому тарифу, тут важно помнить, что ставка по уже открытому вкладу (который мы и превращаем в мультивалютный) не изменится, даже если в тарифном плане она другая (пример: у меня было 8% годовых, а по ссылке в тарифе — 7.5%, после того, как мой вклад стал мультивалютным, рублевая ставка не изменилась). А вот по остальным валютам действительно будут использоваться ставки из тарифа.

Заключение

Я решил открыть вклад после очередного анонса о снижении ставок. Во всех новостях пишут, что снижение продолжится, при этом я не могу сказать, что ситуация в стране стабилизировалась. Поэтому решил зафиксировать старую ставку (она всего на 0.5% выше, так что не расстраивайтесь, если не успели) и наконец-то начать откладывать деньги! Уже сейчас понимаю, что это было правильное решение, так все последние бонусы и кэшбэки плавно отправились на вклад и теперь уж точно не потеряются, тоже будет и с ежемесячными откладываниями, а то периодически всё равно залезал в них.

Если также хотите открыть вклад в Тинькофф Банке, можете воспользоваться моим приглашением 🙂

Также в Тинькофф Журнале есть несколько очень полезных статей по накоплению, очень рекомендую почитать их.

Свежие комментарии