Когда продолжительное время пользуешься каким-то (в данном случае банковским) продуктом, то неизменно замечаешь его недостатки. Многие знают, что я очень люблю Тинькофф Банк и всячески хвалю его, однако идеальных банков и карт не существует, поэтому и у Тинькофф Black есть ряд недостатков, на которые и хотелось бы обратить ваше внимание.

![]()

№1. Условия для получения 8% годовых по дебетовой карте

Ранее для того, чтобы дебетовая карта банка была бесплатной, нужно было либо держать на её счете более 30 000 рублей, либо иметь открытый вклад. Позже банк добавил к этому еще одно условие: хотя бы одна транзакция за расчётный период. Но с 12 апреля для получения заветных 8% годовых вам нужно потратить по карте не менее 3000 рублей, иначе ставка составит всего 4% годовых.

Я использую дебетовую карту в качестве накопительной, поэтому для меня такие условия являются заградительными, учитывая, что все траты совершаются с их же кредитки.

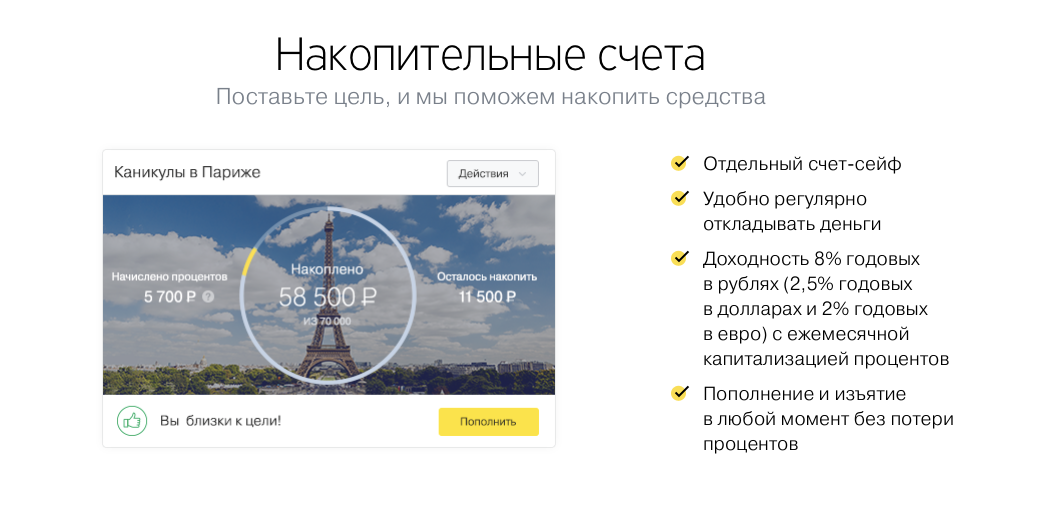

№2. Накопительный счёт

В отличие от многих других банков, ставка по накопительному счету у Тинькофф Банка на 1% ниже, чем по дебетовой карте. Мне это очень не нравится, потому что куда надежнее хранить деньги на отдельном счете, а не на карте, а банк намеренно вынуждает вас держать свои средства на карте. С другой стороны, у накопительных счетов нет ограничения по начислению процентов (напомню, что по карте на сумму свыше 300 000 рублей начисляют только 4% годовых).

№3. Остаток на накопительном счете не является условием для бесплатности карты

Я понимаю банки, ставящие условия по неснижаемому остатку для бесплатности карты или начисления процентов на остаток, но вот почему Тинькофф Банк не делает карту бесплатной при наличии суммы свыше 30 000 рублей на накопительном счете, для меня совсем непонятно. В итоге, для того, чтобы карта была бесплатной, вы должны держать эти деньги на ней, а чтобы получить нормальную ставку, еще и потратить с неё 3000 рублей. Слишком сложные условия для карты-копилки, не находите?

№4. Снятие наличных

Напомню, что вы можете снимать наличные в любом банкомате, комиссию возьмут только в двух случаях: вы превысили месячный лимит на снятие (150 000 рублей) или сняли сумму менее 3000 рублей. Второй случай меня особенно раздражает, учитывая, что большинство операций я совершаю с помощью карты, а наличные обычно нужны в довольно небольших суммах (до 1000 рублей). Но вместо того, чтобы снять нужную мне сумму, я вынужден «тянуть» из банкомата 3000 минимум и потом докидывать остаток обратно.

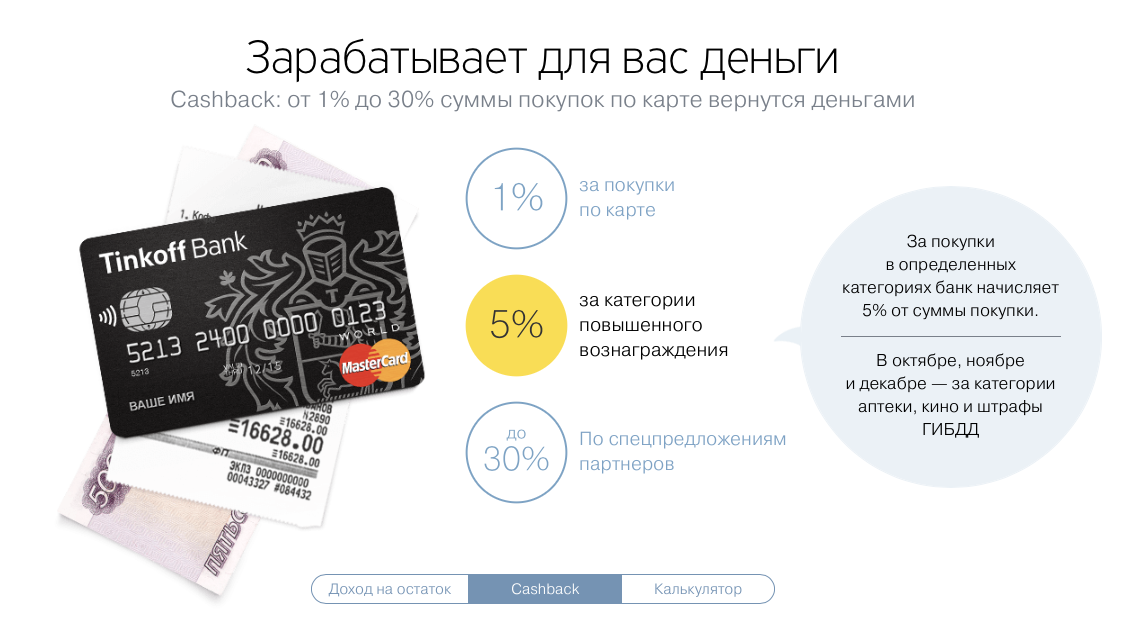

№5. Округление кэшбэка

Коротко напомню суть проблемы: Тинькофф Банк округляет кэшбэк до 100 рублей в сторону уменьшения. За покупку в 211 рублей вы получите два рубля кэшбэка, а за 199 рублей — всего лишь рубль. Давайте называть вещи своими именами — жалобы клиентов на округление кэшбэка это крохоборство, в месяц вы потеряете 10-20 рублей, не больше. Но ведь и действия банка можно назвать таким же крохоборством. Что мешает суммировать все траты и выплачивать по ним потом честный 1%? Раньше же так делали!

№6. Категория повышенного кэшбэка

На данный момент банк дает выбрать три категории повышенного кэшбэка из пяти доступных. При этом во многих случаях категории «неинтересные», типа спорттоваров, кинотеатров или аптек. То есть те категории, где редко бывают большие траты. Я всё понимаю, но для меня было бы куда удобнее, если бы категория была одна, но я мог бы выбрать её сам. Если банк боится злоупотребления на супермаркетах или АЗС, то можно ограничить повышенный кэшбэк тысячей рублей.

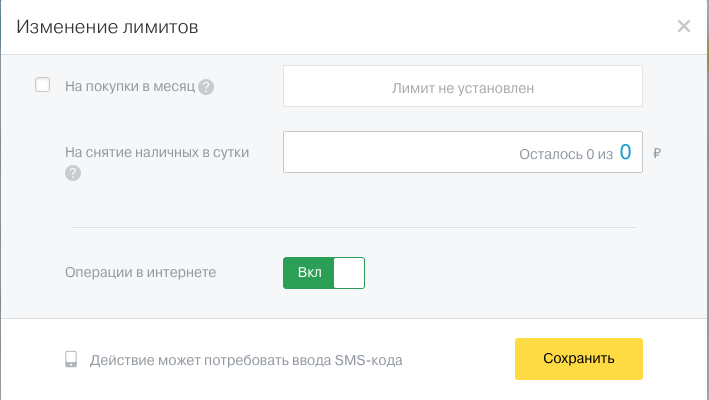

№7. Лимиты по карте

У Тинькофф Банка есть замечательная функция — настройка лимитов по картам, на данный момент вы можете задать месячный лимит на покупки, на снятие наличных и включить/отключить операции в интернете. Однако для меня месячные лимиты неудобны, я бы хотел видеть вдобавок к ним и лимиты на ежедневные траты, они были бы куда практичнее и полезнее. Другая проблема с лимитами — SMS-информирование. Я предпочитаю видеть в приходящих смсках не сумму остатка с учетом лимита, а сколько всего денег осталось (в идеале хотелось бы видеть обе цифры). Это очень давняя проблема, банку неоднократно жаловались на неё, но воз и ныне там.

№8. Валютные карты

Еще один раздражающий момент: для открытия валютных счетов вам обязательно нужно оформлять валютную карту и платить ежемесячную комиссию в один евро/доллар/фунт, а накопительные счета опять же никак не влияют на бесплатность этих карт. Что мешает сделать обычную Black мультивалютной, как у многих других банков?

№9. SMS и Push-уведомления

Начну с смсок: на мой взгляд, при открытом вкладе или наличии остатка на счету от 30 000 рублей, можно делать бесплатным не только обслуживание карты, но и SMS-информирование, а то опять какое-то крохоборство получается. Что касается Push-уведомлений, то они вообще изначально должны быть бесплатным, так как экономически намного дешевле для банка, чем SMS-рассылка.

№10. Новый интернет-банк

Если честно, я очень расстроен интерфейсом нового интернет-банка. Дело в том, что у него нет никакой преемственности со старой версией, боковую панель сместили вправо, менюшки полностью поменяли, всё стало очень неинтуитивным и непонятным. При этом из новых функций стоит выделить разве что виртуальную карту, да подтянувшиеся шаблоны из приложения «с карты на карту». А ведь добавить есть что, например те же ежедневные лимиты, или наглядную информацию по оставшимся лимитам на снятие наличных/пополнение, или MCC-коды по транзакциям (сейчас их видно только при заказе выписки).

Заключение

Хотел бы отметить, что я лояльный клиент Тинькофф Банка, поэтому описанные выше недостатки это скорее мои пожелания, а не ярая критика банка, ведь несмотря на эти десять недостатков я по-прежнему остаюсь их клиентом.

Но принять во внимание мой пост банку определенно стоит, учитывая, что у тех же Рокетбанка или Тачбанка части этих недостатков нет (хотя есть другие, да).

Ссылки по теме

Десять причин оформить дебетовую карту Тинькофф Black

Как правильно открыть вклад в Тинькофф Банке

Тинькофф All Airlines, моя основная кредитная карта

Банковский выходной №7. Обзор карты Touch Bank

Банковский выходной №9. Рокетбанк

P.S. Если представители Тинькофф Банка желают прокомментировать недостатки, приглашаю их в комментарии 🙂

Свежие комментарии