Изначально я планировал рассказывать в своем блоге про интересные предложения из банковской индустрии, но ситуация изменилась и сейчас у нас на Mobile-Review.com выходят статьи из серии «Банковский выходной», удовлетворяющие 90% моей потребности в написании подобных материалов. Однако иногда хочется высказаться и за пределами «выходного», да и злоупотреблять банковской тематикой на MR тоже не хочется.  За последнее время несколько близких друзей написали мне, мол Жень, у тебя небось банковских карт полный карман. И знаете, они недалеки от истины. Карточек действительно накопилось много, поэтому и решил рассказать вам о каждой из них. Вы должны понимать, что у каждой из карт есть своя конкретная задача, это не тупое штампованное оформление всех новых банковских продуктов, а осознанный и взвешенный выбор.

За последнее время несколько близких друзей написали мне, мол Жень, у тебя небось банковских карт полный карман. И знаете, они недалеки от истины. Карточек действительно накопилось много, поэтому и решил рассказать вам о каждой из них. Вы должны понимать, что у каждой из карт есть своя конкретная задача, это не тупое штампованное оформление всех новых банковских продуктов, а осознанный и взвешенный выбор.

Тинькофф Black

С этой карты и началось мое увлечение банковской тематикой. Пару лет назад мне её порекомендовал Артем Лутфуллин и с тех пор это один из моих основных банковских продуктов. Почему Тинькофф? Изначально меня подкупало удобство банковской карты и выгодные условия (легко пополнять, 1% и 5% кэшбэк, снятие в любых банкоматах без комиссии, красивый и удобный интернет-банк), но сейчас я использую Black не поэтому. Основная причина в качестве обслуживания. В Тинькофф действительно заинтересованы помочь вам и решить даже самые спорные проблемы. Там где другие банки махнут на вас рукой, в Тинькофф помогут и, по возможности, найдут выход из проблемной ситуации. Важно понимать, что это не идеальный банк, но он значительно удобнее всех других (а я пользовался услугами более 20 других банков).

Тинькофф All Airlines

Мой основной инструмент для ежедневных покупок. За все ваши траты банк начисляет 2% бонусными милями, затем этими милями можно компенсировать полную стоимость авиабилета. Почему мили, а не живой кэшбэк? Дело в том, что «живые» 500-1000 рублей «тонут» в повседневных покупках, за год вы даже не ощутите, что сэкономили 12-15 тысяч рублей. Другое дело мили, их так просто не потратишь и вот за год у вас уже есть те же 15 000 рублей, готовые к обмену на авиабилет.  К сожалению, без недостатков также не обошлось. Условия компенсации билета выглядят следующим образом: Стоимость билета должна быть кратной 3000 рублей. Например, чтобы компенсировать билет в 14561 рубль вы должны будете потратить 15000 миль. А если вам не посчастливилось приобрести билет за 15085 рублей, то для его компенсации понадобится уже 18000 миль. Несправедливо, не так ли? Особенно учитывая, что для накопления 3000 миль вам понадобится потратить около 150 000 рублей. Конечно у All Airlines есть возможность ускоренного накопления, так за покупку авиабилетов вам начисляют 3%, бронирования на Booking.com — 10% миль, и еще около 7% за аренду машин через сайта банка travel.tinkoff.ru. Но даже несмотря на всё это, обидно, что до 3000 миль может быть «съедено» из-за неудачной цены. И ладно бы продукт был уникальным, но нет, схожее предложение есть и у Русского Стандарта, при этом там нет дурацких шагов в 3000, более того, компенсировать можно даже часть покупки, и не только авиабилетов, но и гостиниц с отелями, например. Я очень злюсь на этот дурацкий коэффициент в Тинькофф, поэтому в следующем году скорее всего буду использовать другую карту в качестве основной.

К сожалению, без недостатков также не обошлось. Условия компенсации билета выглядят следующим образом: Стоимость билета должна быть кратной 3000 рублей. Например, чтобы компенсировать билет в 14561 рубль вы должны будете потратить 15000 миль. А если вам не посчастливилось приобрести билет за 15085 рублей, то для его компенсации понадобится уже 18000 миль. Несправедливо, не так ли? Особенно учитывая, что для накопления 3000 миль вам понадобится потратить около 150 000 рублей. Конечно у All Airlines есть возможность ускоренного накопления, так за покупку авиабилетов вам начисляют 3%, бронирования на Booking.com — 10% миль, и еще около 7% за аренду машин через сайта банка travel.tinkoff.ru. Но даже несмотря на всё это, обидно, что до 3000 миль может быть «съедено» из-за неудачной цены. И ладно бы продукт был уникальным, но нет, схожее предложение есть и у Русского Стандарта, при этом там нет дурацких шагов в 3000, более того, компенсировать можно даже часть покупки, и не только авиабилетов, но и гостиниц с отелями, например. Я очень злюсь на этот дурацкий коэффициент в Тинькофф, поэтому в следующем году скорее всего буду использовать другую карту в качестве основной.

Кукуруза

Мне кажется, что я могу вечно хвалить эту карту, настолько много у неё преимуществ. Но давайте по порядку. Во-первых, у карты нет платы за обслуживание, вы платите только за выпуск (от 0 до 200 рублей), SMS-информирование бесплатно. Во-вторых, при оплате в иностранной валюте, конвертация идет по курсу ЦБ (который существенно ниже, чем среднебанковский), то есть это идеальная карта для поездок и оплаты в иностранных интернет-магазинах. В-третьих, карту легко пополнить в любой Евросети или же бесплатным card2card переводом. В-четвертых, при подключении услуги «Проценты на остаток» (159 рублей блокируются на карте на год, возвращаются после окончания услуги) вы можете снимать наличные в любых банкоматах на сумму до 30 000 рублей в месяц. Это опять-таки удобно для снятия иностранной валюты в поездках. В-пятых, у личном кабинете Кукурузы есть возможность отправлять бесплатные межбанковские переводы. С помощью Кукурузы вы можете легко пополнить карту любого банка, достаточно лишь знать реквизиты получателя.  Всем путешественникам и пользователям Amazon/eBay/AliExpress я настоятельно рекомендую её оформить.

Всем путешественникам и пользователям Amazon/eBay/AliExpress я настоятельно рекомендую её оформить.

Русский Ипотечный Банк. Накопительная карта

Я оформлял эту карту в мае, тогда банк предлагал владельцам бесплатное обслуживание и SMS-информирование, а также 14% годовых на остаток по счёту при наличии суммы от 30 000 рублей. Это было существенно выше 8% у Тинькофф, поэтому я и решил попробовать РИБ. Карточку вам привозят домой или на работу, пополнить её можно межбанковским или card2card переводом (к слову у Кукурузы бесплатный исходящий с2с, так что для пополнения РИБ я использовал именно её). Со временем условия ухудшались и когда банк опустил ставку до 9% я решил, что из-за 1% разницы не стоит с ним морочиться. Сейчас они её снова подняли до 9.75% и добавили 1% кэшбэк, но поезд, как говорится, ушел и она мирно лежит на полке в ожидании повышения ставок. К слову у РИБ есть и валютные карты с хорошими условиями по % на остаток (3.5% годовых). И еще одним существенным преимуществом этой карты является возможность снимать наличные без комиссии в банкоматах ВТБ24 (до 200 000 рублей в день).  В принципе, будь у РИБ сейчас 12% годовых и отдельный счёт-сейф, то я бы снова держал на ней свои сбережения, а пока же карта перешла в разряд неиспользуемых.

В принципе, будь у РИБ сейчас 12% годовых и отдельный счёт-сейф, то я бы снова держал на ней свои сбережения, а пока же карта перешла в разряд неиспользуемых.

Сбербанк «Молодежная»

Увы, без карты Сбербанка сейчас трудно обойтись, в основном из-за того, что людям очень удобно переводить и получать переводы именно на сберовскую карту. Фактически, эта карта является транзитной для меня. Я очень редко с неё плачу и иногда снимаю наличные.  Почему «Молодежная»? Дело в том, что это та же Visa/MasterCard Classic, но с годовым обслуживанием в 150 рублей против 700 рублей за стандартные карты, поэтому и оформил. Правда заказать подобную карту могут только клиенты моложе 25 лет.

Почему «Молодежная»? Дело в том, что это та же Visa/MasterCard Classic, но с годовым обслуживанием в 150 рублей против 700 рублей за стандартные карты, поэтому и оформил. Правда заказать подобную карту могут только клиенты моложе 25 лет.

Touch Bank

Одна из новинок в моем кошельке. Изначально карта казалась очень интересной и похожей на предложение Тинькофф, однако при личном использовании сталкиваешься с тем, что уровень обслуживания в «таче» существенно ниже. Я подробно рассказывал про эту карту здесь.

Кредит Европа Банк. IKEA FAMILY

Пару месяцев назад мне требовалась серьезная сумма на покупки в IKEA, большая часть денег уже была, однако части всё равно не хватало. Тогда я решил попробовать взять у них рассрочку на три месяца. Задача, скажу прямо, не из легких, вот тут я подробно рассказываю как вы можете оформить рассрочку в IKEA. До конца года я планирую закрыть свою рассрочку, а потом и саму карту.

Росбанк. Сверхкарта

Оформил эту карту буквально на прошлой неделе, и вот почему. До 31 января в Росбанке действует акция на Сверхкарту: за все покупки вы получаете кэшбэк 10% (десять!!). Однако есть ряд условий, которые надо выполнить. Во-первых, сумма трат с момент оформления и до 31 января должна быть не менее 75 000 рублей. Во-вторых, максимальная сумма кэшбэка ограничена 15 000 рублей. В-третьих, обслуживание по карте стоит 450 рублей в месяц, либо бесплатно при размещении СВЕРХвклада на три месяца по ставке 10% годовых. Кэшбэк будет выплачиваться в конце февраля. Сверхкарта дает вам реальную возможность сэкономить на новогодних покупках и получить приятный бонус в феврале. Но, как видите, с кучей условий и оговорок. Я решил рискнуть, посмотрим, что из этого выйдет. ![]()

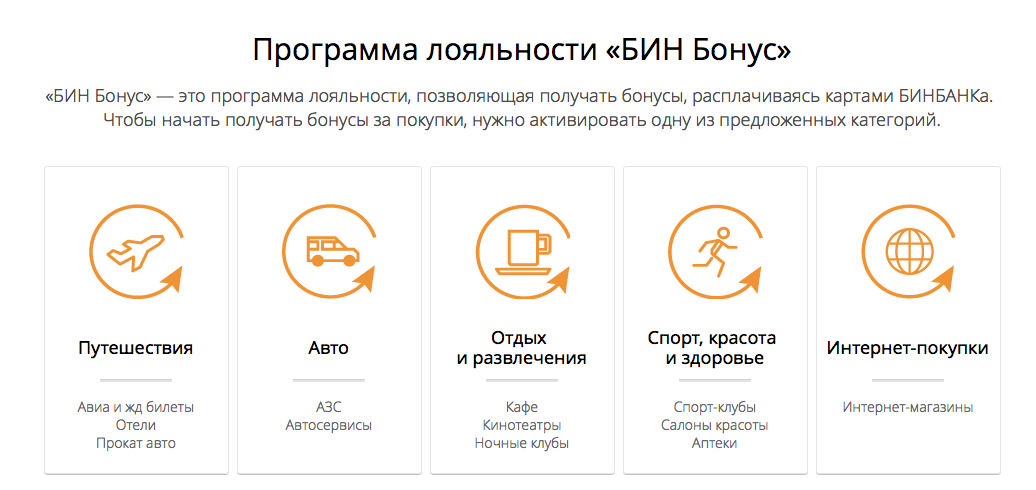

БинБанк. Моментальная карта Platinum

Еще одна новинка, оформленная в тот же день, что и Сверхкарта. Вообще я БинБанк не очень люблю, но уж больно выгодное у них предложение появилось. Речь конечно же о программе «БинБонус» с начислением 5% кэшбэка по избранной категории и 1% на все остальные покупки.  Так уж вышло, что я в месяц трачу около 10 000 рублей на покупки через интернет, поэтому плата за обслуживание отбилась бы у меня уже через месяц (500 рублей в год).

Так уж вышло, что я в месяц трачу около 10 000 рублей на покупки через интернет, поэтому плата за обслуживание отбилась бы у меня уже через месяц (500 рублей в год).

Авангард

А еще у меня есть VISA Electron от банка Авангард. Оформлял её для пополнения вклада в Тинькофф с 1% бонусом. С тех пор не использую. Карта бесплатная, интернет-банк у Авангарда страшный как смерть, вот пожалуй и всё, что я могу сказать про этот банк.

Заключение

В комментариях к банковскому выходному регулярно появляются «умники», считающие своим долгом рассказать про то, что все эти бонусные программы сплошной обман и фикция, что банк не обмануть, что вы своё еще заплатите и т.д. Так вот, они правы лишь частично: банк действительно вам не друг и хочет на вас заработать. Но это не значит, что вы не можете сделать того же. Внимательно читайте условия перед оформлением и дважды думайте перед оформлением новой карты из-за новых условий. За последний год я сэкономил около 30 000 рублей, из них около 5 000 рублей ушло на обслуживание карт, в итоге мой плюс — 25 000, неплохо, согласитесь? А всё что я делал, это оплачивал свои повседневные покупки с правильных карт. Люди с доходом от 200 000 рублей скорее всего усмехнутся, прочитав эту статью и я могу их понять. Начиная от определенного уровня зарплаты ты начинаешь забивать на все эти бонусы и «копеечные» кэшбэки, на первый план выходит качество обслуживания. И вот тут я смело рекомендую Тинькофф Банк, вы не найдете лучшего банка и сэкономите себе кучу времени на сидении в отделениях, ведь в Тинькофф все проблемы решаются по звонку.

Pingback: Десять причин оформить дебетовую карту Тинькофф Банка | Блог Евгения Вильдяева()